天然最近的行情如故以荡漾为主,但我觉得依然没必要过度悲不雅【TEK-031】女優 つぐみ2010-12-01MUTEKI&$MUTEKI58分钟,主因天然是商场心机依然富足悲不雅。

此外世界期待的积极财政依然在路上,标的明确而具体:

第一,城镇化尚有空间,经过5年驾驭起劲,再进步城镇化率5个百分点。

我国城镇化率进步1个百分点,不错拉动万亿规模的新增投资需求。

第二,央国企大规模确立更新更正。

近5年安排高出3万亿元总投资。

第三,促耗尽,尤其是耗尽品以旧换新。

8月底前近排3000亿元。

01

我在前不久著作《活久见!下降可能已到极限》中说过:

好意思股仅在1929年大危境时代出现过一次年度四连跌,之后三连跌在100多年中也仅出现过两次。

无极度偶,恒生指数在2020-2023年历史上初度出现四年连跌之后,本年也出现了反弹。

即使在“失去二十年”时代的日本股市,三年连跌亦然极限了。

天然中外股市有诸多互异,但有少许是共同的,极点情形下交游的齐是东谈主性。

胆寒的钟摆到达极限,就一定会反向领路。

从这个角度看,宽基指数年度四连跌不错四肢中外股市极点悲不雅的一个紧要圭臬。

而沪深300指数从2021年以来已是第四年勾通下降,从年度来看依然处于下降极限。

是以最坏的情形无非是本年络续收跌【TEK-031】女優 つぐみ2010-12-01MUTEKI&$MUTEKI58分钟,来岁反弹。

乐不雅少许本年收阳也不是没可能。

加上本岁首的大跌,5月20日以来的二次探底,作念空力量逐渐枯竭,络续下降的空间应该依然不大。

是以短期毋庸再过度悲不雅。

02

有一种很乐不雅的不雅点觉得,连跌三、四年后,有可能迎来近似2006年或2015年那样的特大牛市。

原因肤浅恶毒:

下降时代越长,出清就越是充分,荟萃的飞腾动能就越强劲。

横起来有多长,竖起来就有多高。

这种可能性不是莫得,从A股过往历史来看,牛市要么不来,要么就期骗。

要么经久3000,要么涨破6000!

这是由咱们以散户为主的极度投资者结构决定的。

左证央行《2024年第一季度中国货币政策实施报告》数据表露,一季度末我国东谈主民币入款余额295.5万亿元(二季度末295.7万亿元),其中住户入款高达145万亿元(二季度末应该变化也不大)。(二季度末数据源自央行上半年金融数据统计报告)

而囤积在债券基金和货币基金中的钱还分辩有约10万亿元和13万亿元。

钱多的是。

唯独股市收获效应出来了,来势汹汹念念进来的钱挡齐挡不住。

03

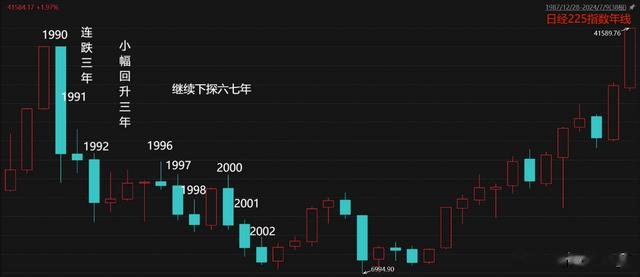

另一种极点不雅点,觉得可能会像日本那样连跌3、4年后,小幅反弹2、3年,之后还有长达6、7年的探底行情。

(数据起首:Choice数据)

这种可能性我觉得基本不存在。

原因也很肤浅,咱们有日本的前车之鉴。

东谈主类最大的灵巧,便是能在昔时荟萃的经历教学上不断高出,在相同的大坑摔两次大跤的可能性确切不大。

比如,咱们莫得放任房地产泡沫络续吹大,而是主动戳破泡沫,这个历程从2020年就运转了。

再如,着实能将日本带出通缩和零落的措施可能是积极财政,这少许咱们不错鉴戒,实行历程中还不错不断疏浚和优化。

更紧要的是,咱们在经济上、产业上概况作念到透顶政策自主。

咱们有唯一无二的、完备而高效的工业体系,天然0-1的改造还有差距,但唯独到了规模化制造要领,咱们一定概况作念到质地最佳、资本最低。

制造业遥遥当先,一定是咱们最大的上风之一,亦然最大的但愿场地。

04

弥补房地产这个体量普遍的产业下滑、产业升级转型的历程注定弗成能一蹴而就,也弗成能一帆风顺。

是以一两年、两三年反弹后络续荡漾疏浚的可能性如故偏大的。

是以我的念念法是保执乐不雅,但也一定不要权谋。

肃肃应该成为我翌日投资的主基调。

我现在执仓结构约莫上是股8债2【TEK-031】女優 つぐみ2010-12-01MUTEKI&$MUTEKI58分钟,策画在反弹历程均分批止盈部均职权财富,逐渐伐整到股6债4以至股债均配。